金元证券:电子行业深度报告:AI用电的“困”与“破”

今天分享的是:金元证券:电子行业深度报告:AI用电的“困”与“破”

报告共计:40页

AI用电的“困”与“破”核心内容总结

AI技术的快速发展带来了电力消耗的激增,成为行业面临的核心挑战,而燃气轮机与光伏+储能的组合方案,以及由此带动的功率器件需求增长,构成了破局的关键路径。

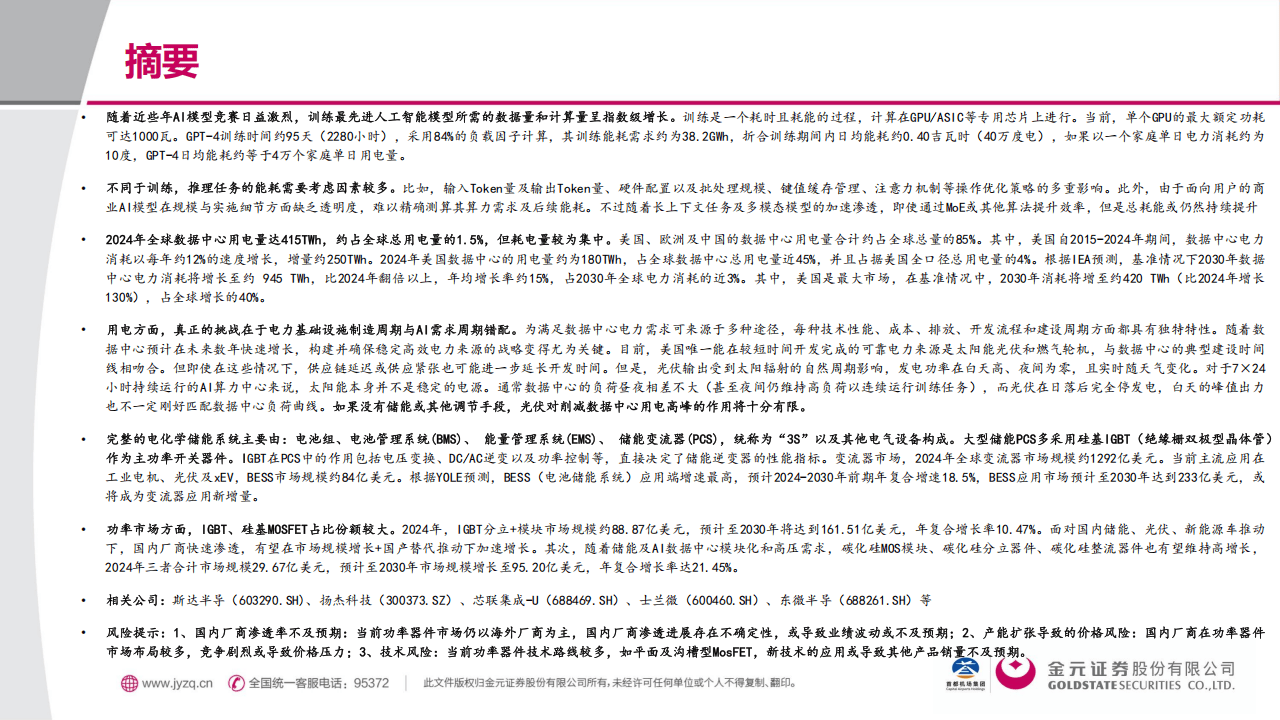

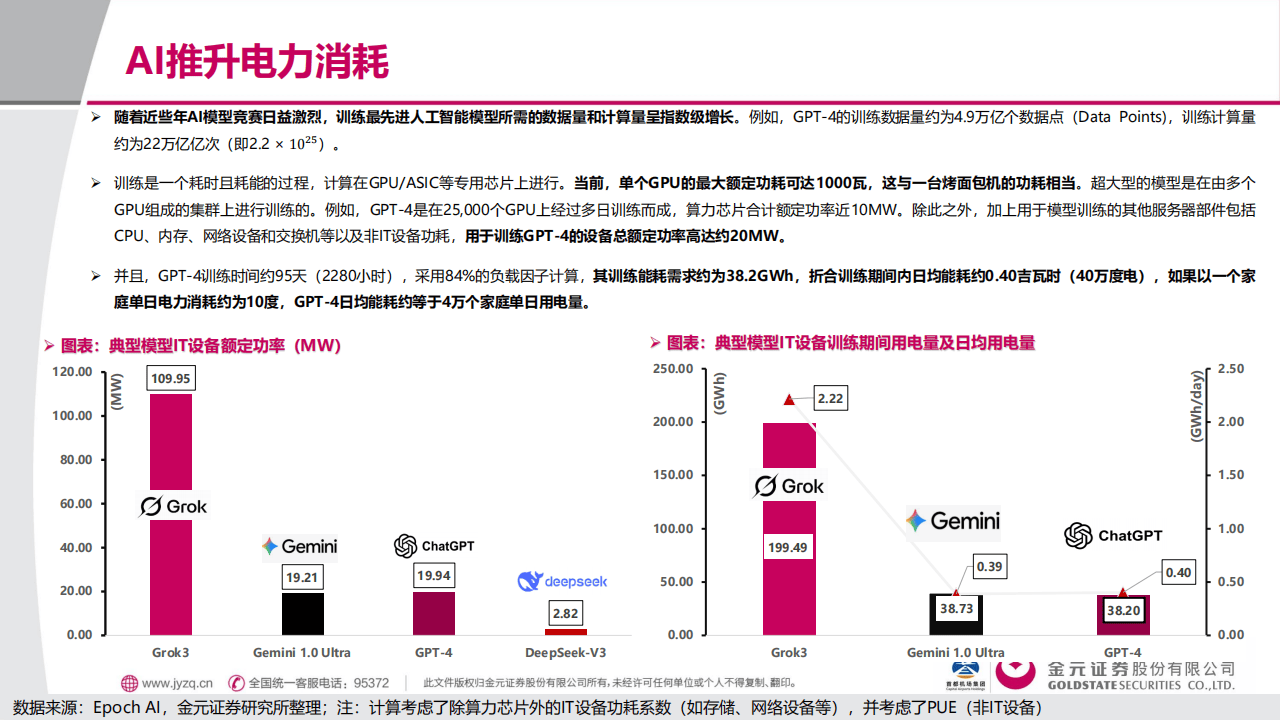

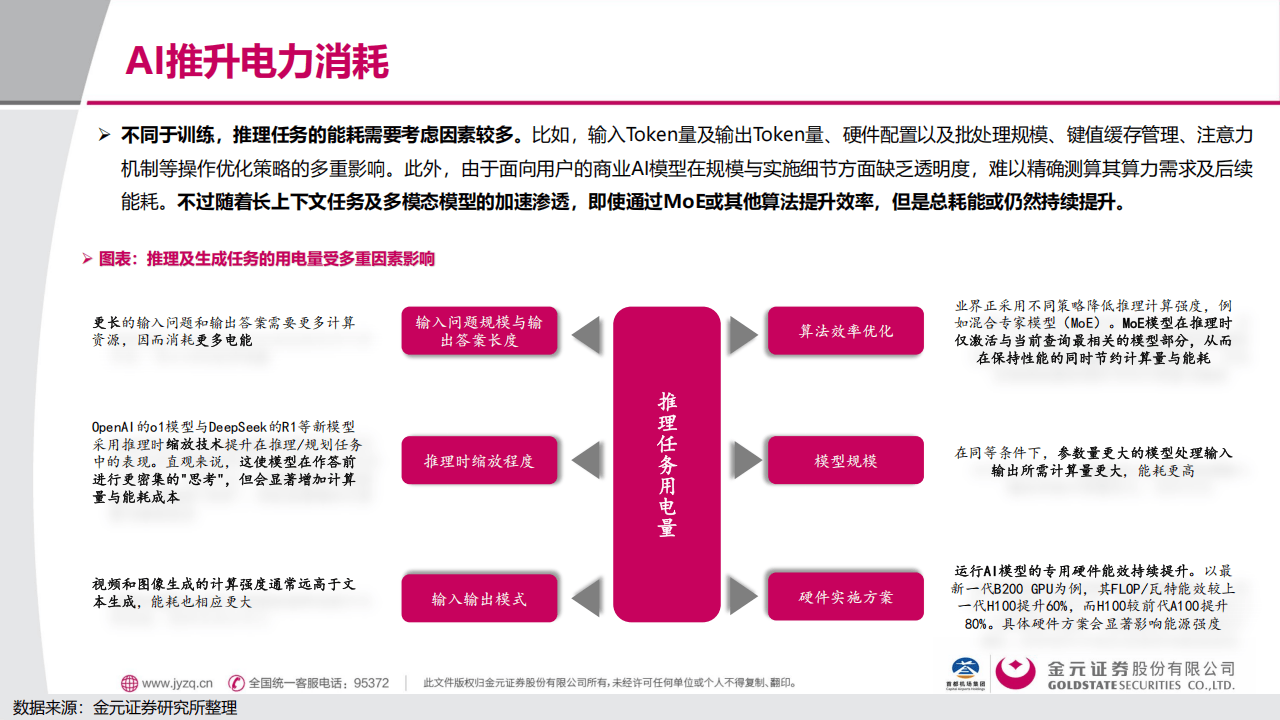

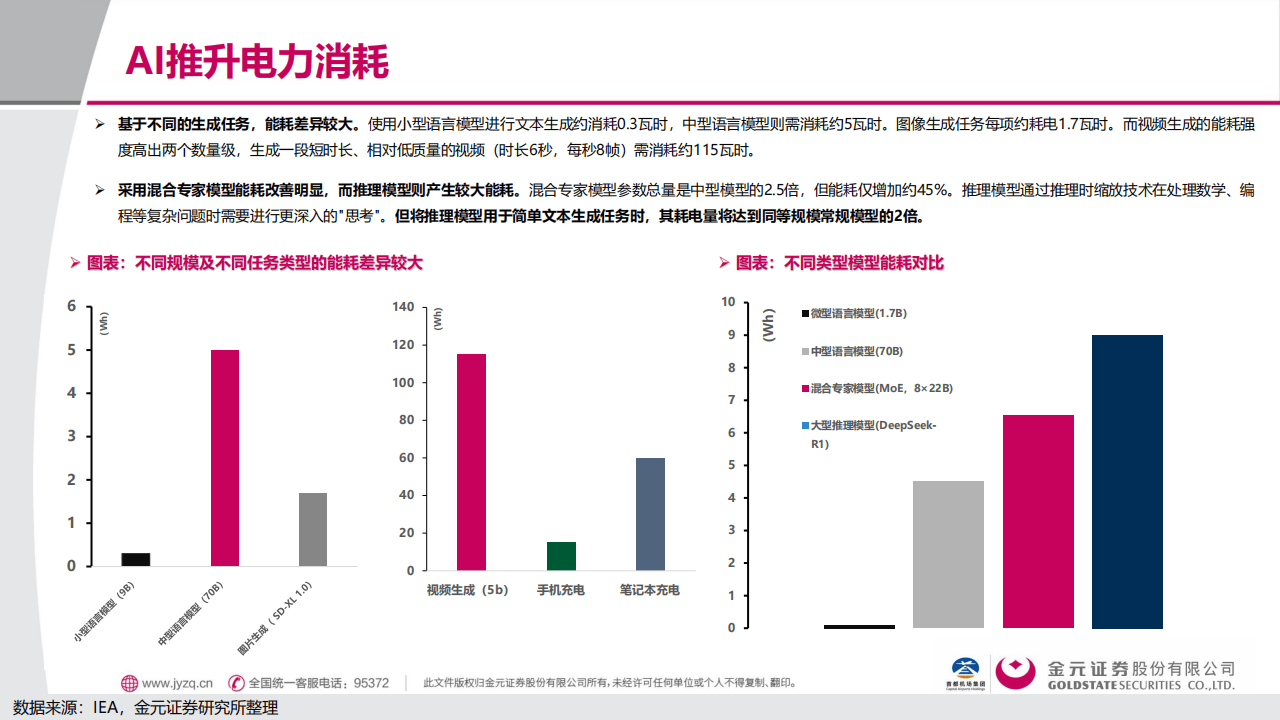

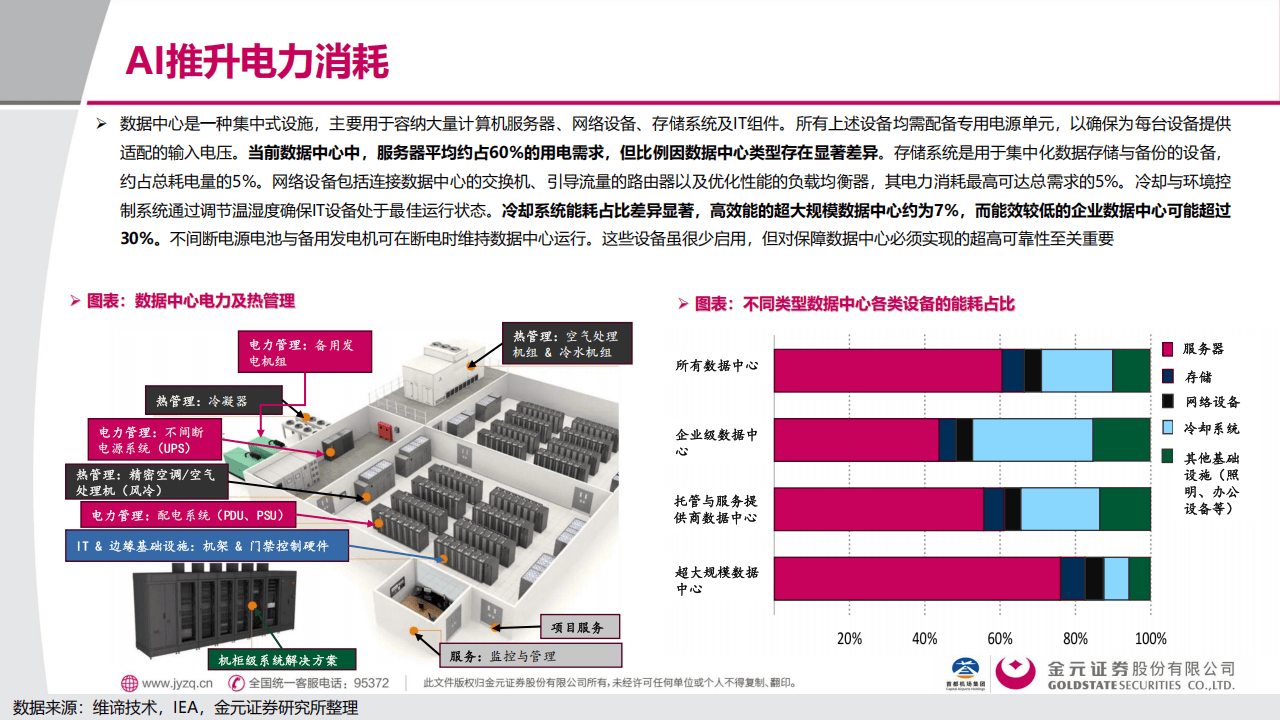

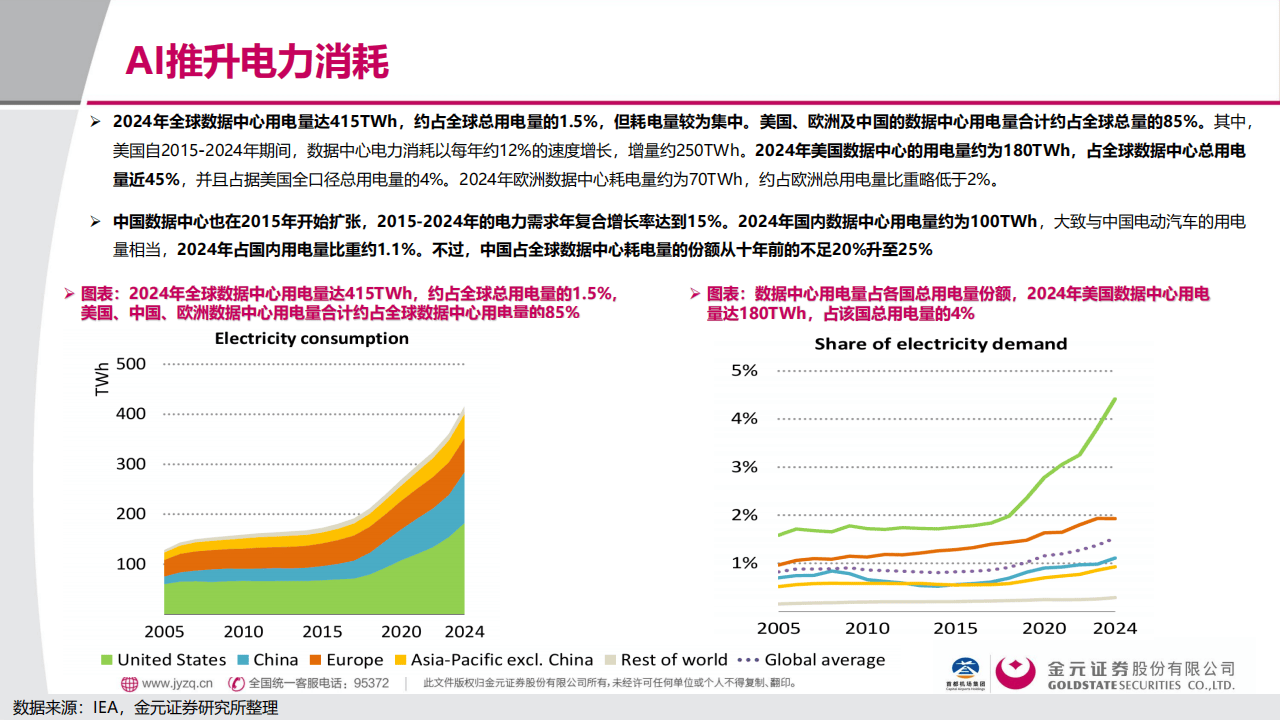

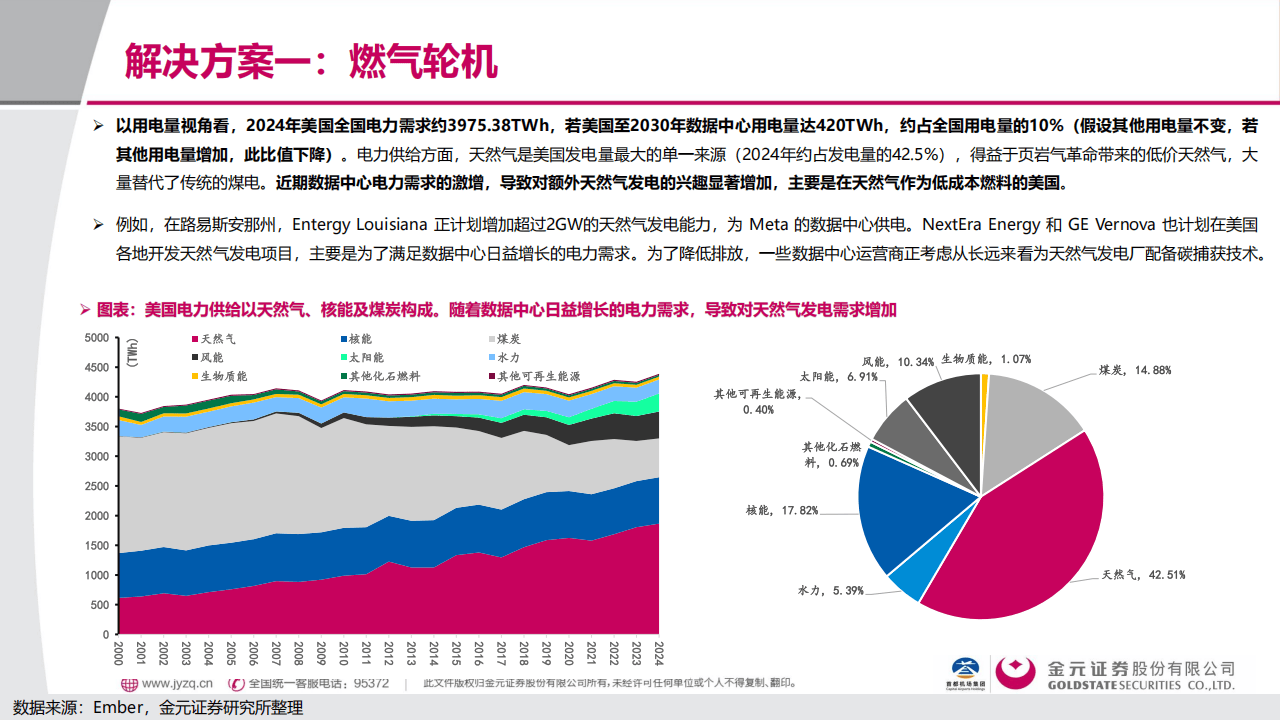

AI模型训练与推理的高能耗尤为突出。先进AI模型的训练数据量和计算量呈指数级增长,单个GPU最大额定功耗可达1000瓦,GPT-4训练期间日均能耗约40万度电,相当于4万个家庭单日用电量。推理任务的能耗则受输入输出规模、模型参数、硬件方案等多重因素影响,长上下文和多模态模型的普及进一步推高了总耗能。数据中心作为AI运行的核心载体,2024年全球用电量达415TWh,占全球总用电量的1.5%,且集中度高,美国、欧洲及中国合计占比85%。据IEA预测,2030年全球数据中心电力消耗将增至945TWh,年均增长率约15%,占全球电力消耗近3%。

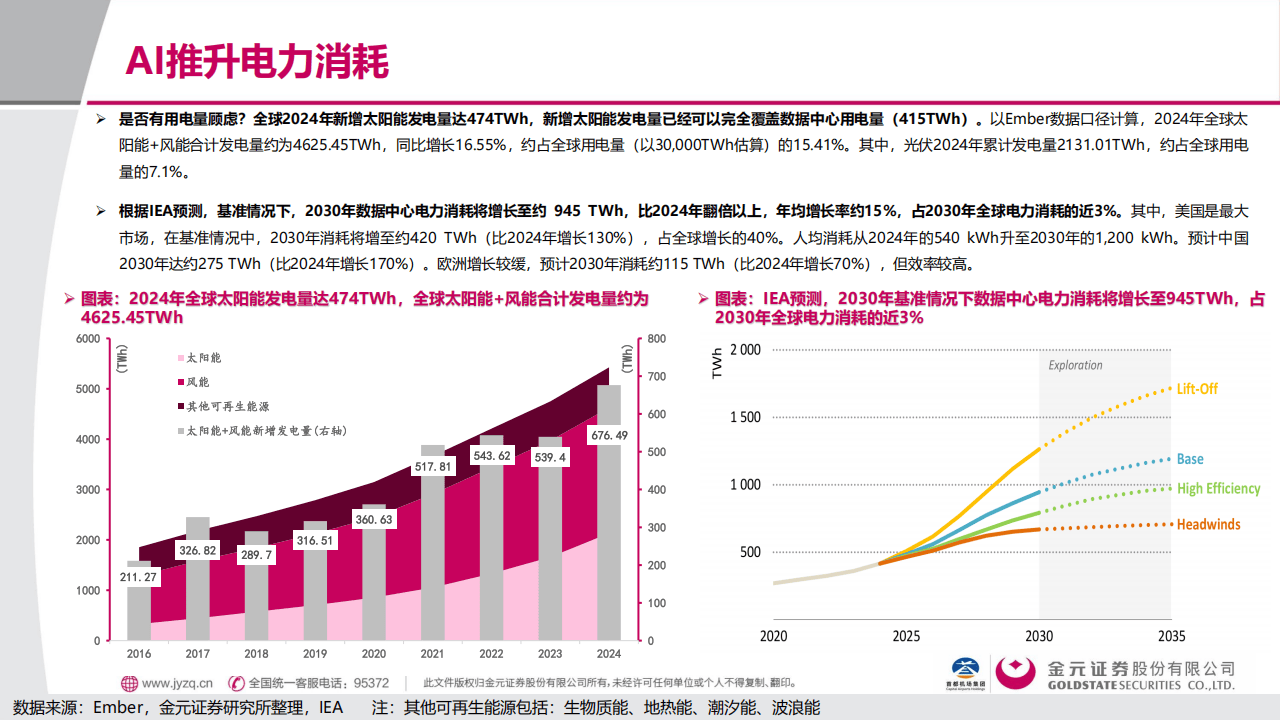

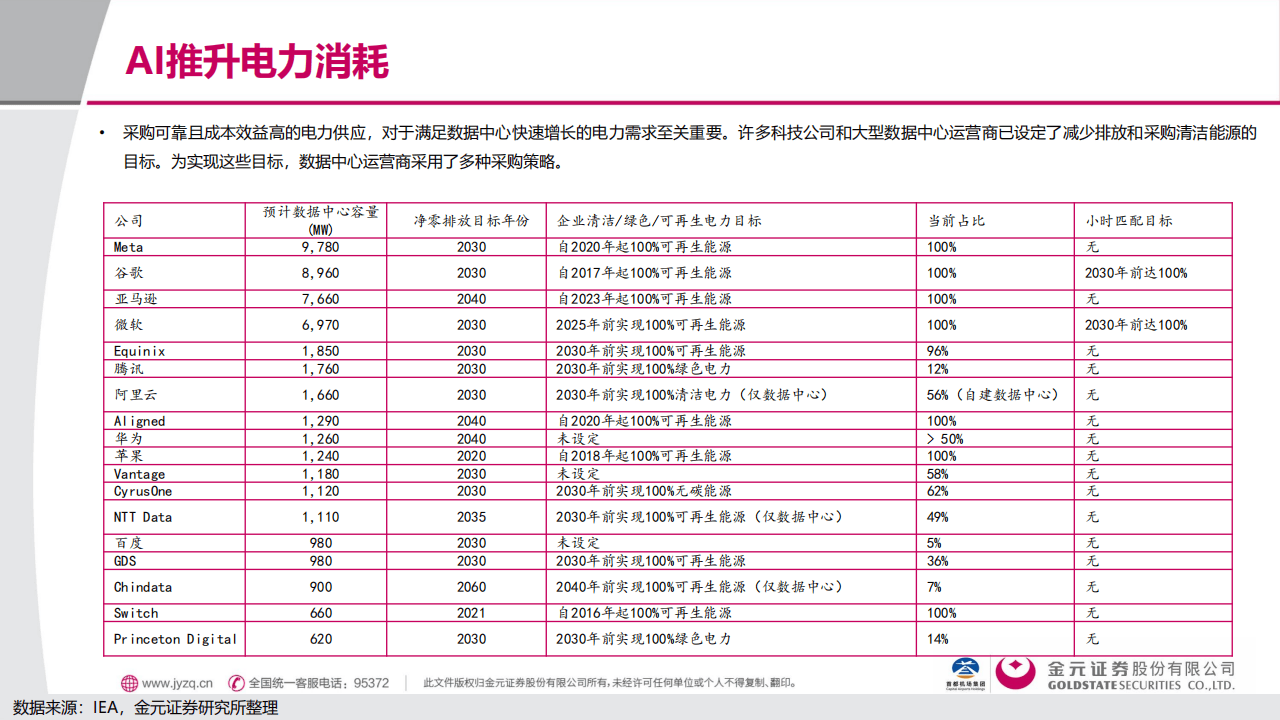

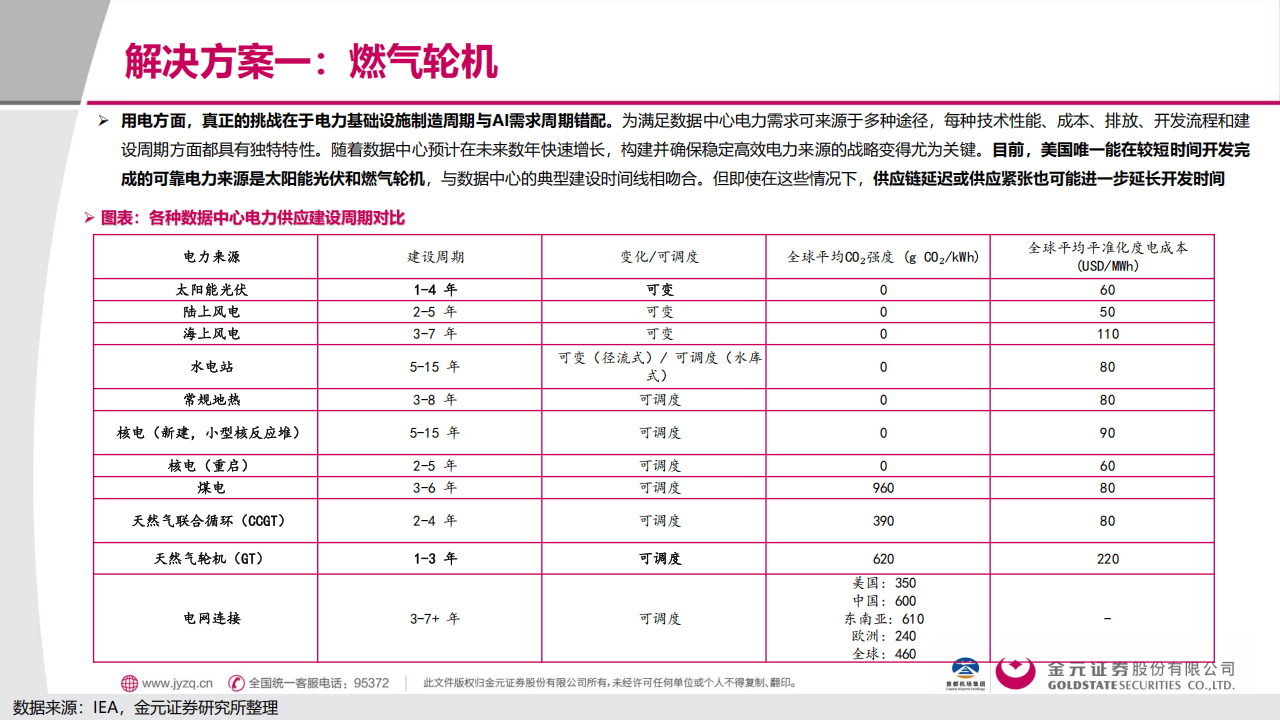

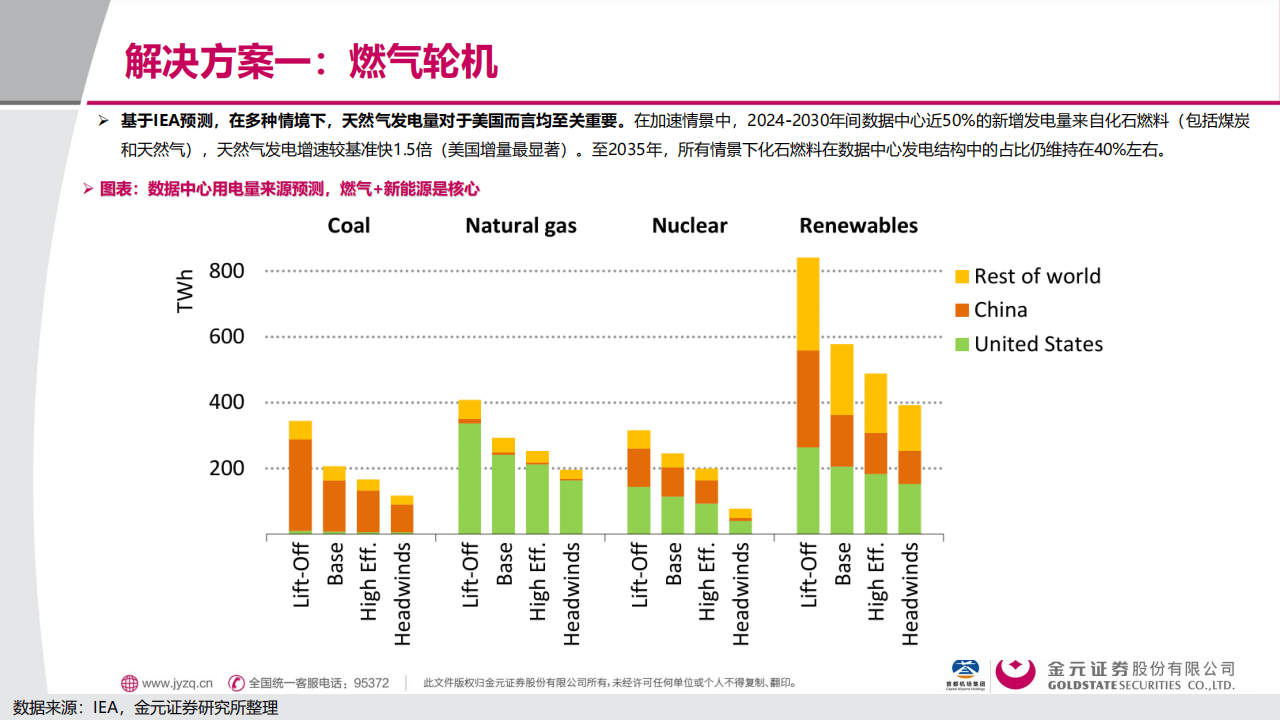

电力基础设施建设周期与AI需求周期错配是核心矛盾,两类方案成为主要解决方案。燃气轮机建设周期为1-3年,可调度性强,与数据中心建设 timeline 契合,在美国凭借低价天然气优势,成为数据中心新增电力的重要来源,相关订单量持续攀升。光伏+储能方案则兼具建设周期短、安装灵活的优势,2024年全球光伏加权平均度电成本低至0.043美元/千瓦时,但光伏发电受自然周期影响稳定性不足,需搭配储能系统。锂离子电池储能是当前主流技术,2024年电池组平均价格降至115美元/千瓦时,新增装机容量达69GW,且在数据中心场景的需求将迎来爆发式增长。

储能与光伏的发展直接带动功率器件需求提升。大型储能变流器(PCS)核心依赖IGBT等功率器件,其成本占PCS硬件成本的20%-30%,直接决定转换效率与功率密度。2024年全球IGBT分立+模块市场规模约88.87亿美元,预计2030年将达161.51亿美元;碳化硅器件因适配高压、高频需求,市场规模年复合增长率预计达21.45%。构网型储能变流器的兴起,进一步推动功率器件向更高耐压、更快响应、更强高温耐受的方向迭代,相关产业链企业正持续发力技术创新与产品升级,以满足AI用电场景的多元化需求。

以下为报告节选内容

展开全文

评论