渤海证券半年报:营利双降,自营业务大变脸

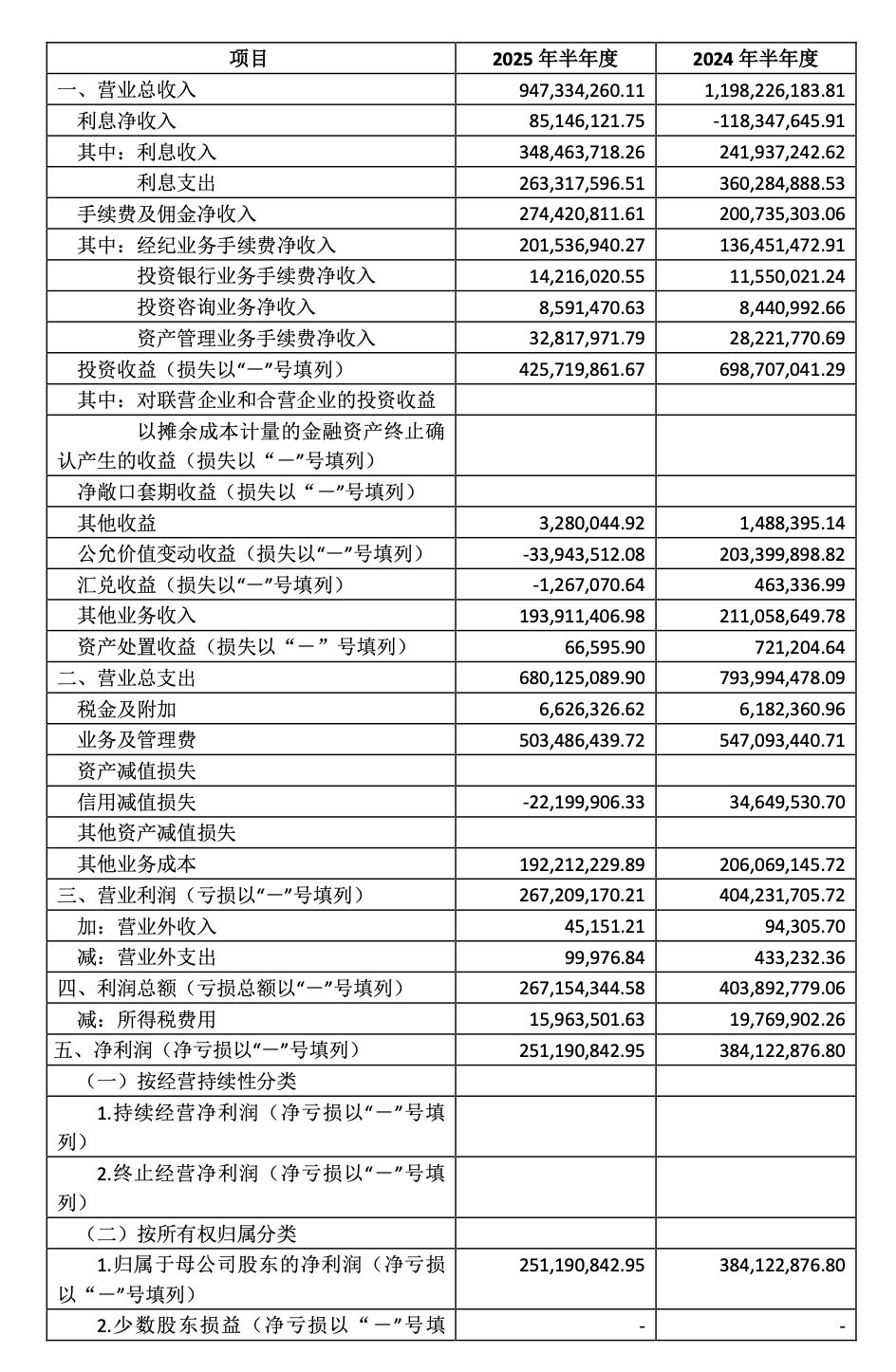

近日,渤海证券披露2025年上半年公司债券中期报告:营业总收入9.47亿元,同比下降21%;归母净利润2.51亿元,同比下降34.6%,每股收益0.03元。经营压力的核心来自自营板块:投资收益同比少近40%,公允价值变动由正转负,叠加市场波动,共同拉低了整体业绩。相比之下,经纪、投行、资管等“轻资产业务”收入则出现改善,但体量尚不足以对冲自营的下行。

从结构来看,手续费及佣金净收入2.74亿元,同比增加36.7%,其中经纪净收入2.02亿元,投行净收入1422万元,资管净收入3282万元,零售经纪与客户活动度回升,对价差竞争缓和与交易活跃度的边际改善有所反映。利息净收入8515万元,同比由负转正,主要受负债端成本回落与资产端利息回升共同驱动,利息差修复显著。然而,拖累业绩的核心在于投资收益仅4.26亿元,同比下滑39.1%,公允价值变动为-3394万元,同比由正转负,二者合计同比减少约4.7亿元,成为净利下滑主因。

对于此前引发市场关注的合规问题,渤海证券在半年报中表示,报告期高管层面无重大变更,仅监事会主席调整;公司披露历史上“并购财务顾问未勤勉尽责”事项已由证监会调查终结并处罚落地,对偿债能力无不利影响。仅从半年报来看,自营业务的短板如何补齐,业绩下滑的趋势如何阻止,未来也将成为这家券商能否顺利IPO的重要考量。

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论